Drucken:

News

Alternative Investments und ESG: Eigentlich ein „perfect Match“

Erscheinungsdatum:

25. Oktober 2022

- Alternative Investments

Zwei Trends treffen aktuell zusammen: die steigende Nachfrage nach Alternative Investments und ein erhöhter Bedarf an ESG-konformen Anlagen. Gleichzeitig bringen neue Investorenkreise ihre vom Aktien- und Anleihemarkt geprägten Erwartungen in Bezug auf Nachhaltigkeit mit – etwa was Daten, Transparenz und Reporting angeht. Dies stellt alle Akteure gleich an mehreren Stellen vor Herausforderungen.

Dr. Sofia Harrschar, Member of the Board, Executive Director, Country Head Luxembourg, Head of Alternative Investments & Structuring, Universal Investment, Foto: Alex Habermehl, Quelle: Universal Investment

Dr. Sofia Harrschar, Member of the Board, Executive Director, Country Head Luxembourg, Head of Alternative Investments & Structuring, Universal Investment, Foto: Alex Habermehl, Quelle: Universal Investment  Robert Bluhm, Director, Sustainability Officer / Head of ESG-Office, Head of Product Management Alternative Investments & Structuring, Universal Investment, Foto: Alex Habermehl, Quelle: Universal Investment

Robert Bluhm, Director, Sustainability Officer / Head of ESG-Office, Head of Product Management Alternative Investments & Structuring, Universal Investment, Foto: Alex Habermehl, Quelle: Universal Investment ESG-konformes Investieren wird immer wichtiger. Das gilt auch im Bereich der Alternative Investments. Schon rund 42 Prozent bzw. 4,7 Billionen US-Dollar der weltweit in Private Equity angelegten Gelder werden in Fonds gemanagt, die nach nachhaltigen Kriterien arbeiten, wie der Datenspezialist Preqin feststellt. Damit verschmelzen zwei Trends: die steigende Nachfrage nach Alternatives und der wachsende Bedarf an ESG-Investments.

Volumenwachstum bei Alternatives hält an

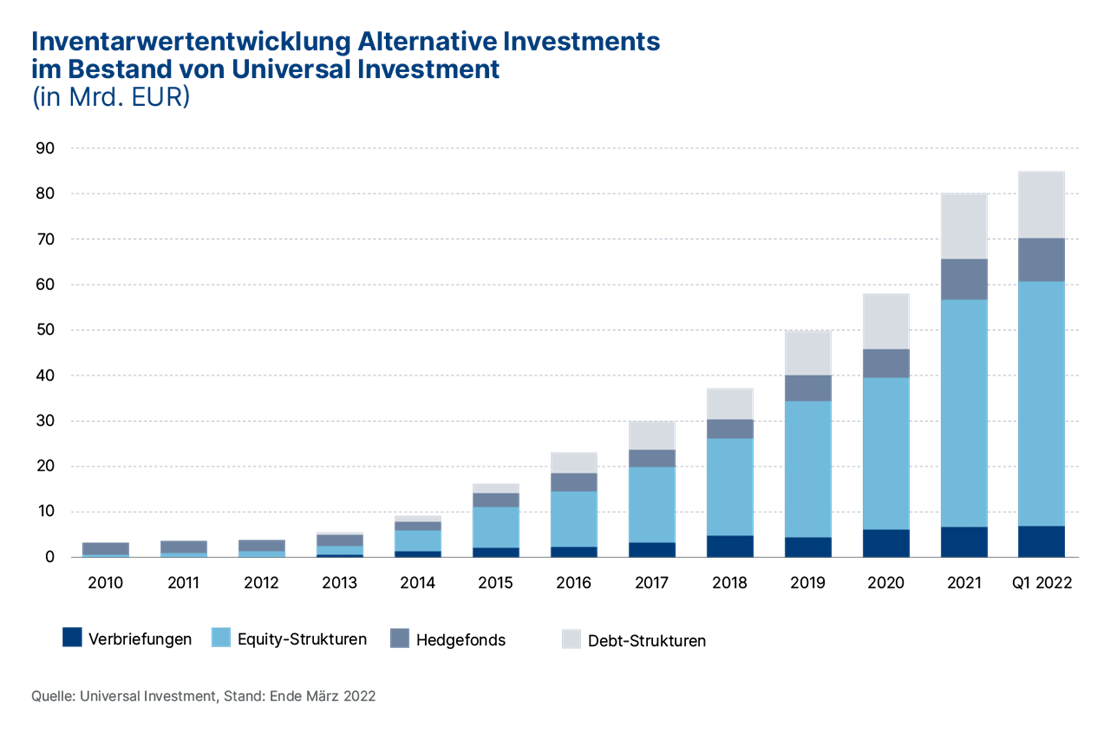

Zwar ist die Unsicherheit unter institutionellen Investoren und Fondsinitiatoren angesichts des Ukraine-Kriegs gestiegen, doch hat sich der positive Trend für Alternatives generell auch im laufenden Jahr fortgesetzt, wie die Zahlen von Universal Investment zeigen. Schon zwischen Ende 2020 und Ende 2021 war das Volumen der bei Universal Investment in Deutschland und Luxemburg aufgelegten Vehikel, die ausschließlich in Alternatives investieren, von knapp 57 Milliarden Euro auf fast 80 Milliarden gestiegen – ein Plus von 40 Prozent in nur einem Jahr. Ende März 2022 waren es dann bereits 84,5 Milliarden Euro, womit sich der kontinuierliche Anstieg fortsetzte. Angesichts der im Zuge der Zinswende wachsenden Kursrisiken in den klassischen Anleiheportfolios vieler Investoren dürfte die Nachfrage nach alternativen Anlagen weiterhin Unterstützung erfahren.

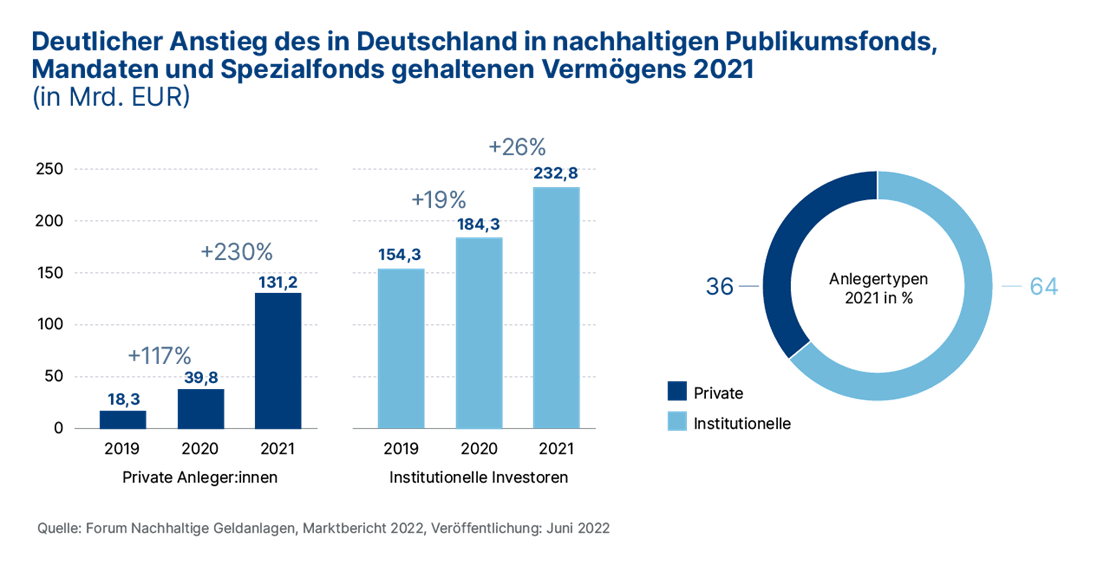

Die Zahlen des „Forum Nachhaltige Geldanlagen“ (FNG) machen unterdessen nochmals deutlich, dass ESG-konformes Investieren weiter im Aufwind ist. Gerade seitens institutioneller Investoren wächst der Bedarf. Hintergrund ist das zunehmende öffentliche Bewusstsein, dass etwa in Bezug auf die Klimawende gehandelt werden muss. Gleichzeitig tragen die mit großem politischen Druck vorangetriebenen regulatorischen Entwicklungen zum Auftrieb bei. Die Gesamtsumme verantwortlicher Investments erreichte laut FNG 2021 in Deutschland eine neue Rekordmarke von 2,2 Billionen Euro. 64 Prozent der in nachhaltigen Publikumsfonds, Mandaten und Spezialfonds gehaltenen Gelder kamen von institutionellen Investoren. Dabei dominierten ganz klar Fonds und Mandate mit Aktien, Anleihen und Immobilien, zu geringen Prozentsätzen wurde aber auch in nachhaltige Hedgefonds, Venture Capital/Direktbeteiligungen und Rohstoffe investiert.

Alternatives und ESG: Die Schnittmenge wächst

Auch Universal Investment registriert eine steigende Nachfrage nach ESG-konformen Alternatives, vor allem bei den Fondsinitiatoren. Deren Fonds werden bereits zu mehr als zwei Dritteln als sogenannte Artikel-8- oder Artikel-9 Fonds aufgelegt (neu aufgelegte Fonds im Alternatives-Bereich).

Alternatives können dabei im Rahmen von Investments eine besondere Rolle einnehmen, denn viele sind per se schon „grün“: Investitionen in Waldflächen, Projekte erneuerbarer Energien wie Wind- oder Fotovoltaikanlagen, Speichertechnologien, öffentlichen Nah- und Fernverkehr und Carbon- Capture-Projekte sind Beispiele für prominente Möglichkeiten nachhaltigen Investierens.

Gleichzeitig interessieren sich auch immer mehr institutionelle Investoren, die bislang wenig mit dieser Asset-Klasse zu tun hatten, für Alternatives. Für sie sind Alternatives aufgrund ihrer eigenen Investmenthistorie einer von mehreren Bausteinen in ihrer umfassenden Portfoliostrategie. Aus Sicht dieser Investoren ist es also äußerst nachvollziehbar, dieselben Anforderungen bezüglich ESG zu stellen wie bei ihren klassischen Investments. Das zeigt sich zum Beispiel in Bezug auf die Anforderungen an das ESG-Reporting: Institutionelle Investoren verfolgen typischerweise eine ESG-Strategie, die sie im gesamten Portfolio über alle Asset-Klassen hinweg umsetzen und überwachen wollen.

Weiterhin Mangelware: (Verlässliche) Daten

Im Zusammenspiel von Alternatives und ESG bleiben dennoch die Herausforderungen groß. Zwar ist im Vergleich zu klassischen Investments bei den Alternatives oft ein direkterer Zugriff auf ein Unternehmen, eine Immobilie oder ein Projekt aus den erneuerbaren Energien möglich. Auch scheinen wegen ihrer langen Laufzeiten von mindestens zehn Jahren Alternatives wie Private Equity, Venture Capital, Real Estate oder Infrastruktur prädestiniert für die Verfolgung von ESG-Zielen wie den Sustainable Development Goals (SDGs) der UN. Doch die langen Laufzeiten bedeuten auch, dass Fehlentscheidungen nur schwer korrigierbar sind. Das macht bei den Entscheidern ein noch genaueres Hinsehen bei der Selektion nötig.

Problematisch ist, dass nach wie vor kaum ESG-Daten im Alternatives-Bereich vorhanden sind und Standards sowie Transparenz noch weitgehend fehlen. Die Datenlage ist zwar auch im Aktien- und Anleihebereich ausbaufähig, im Alternatives-Bereich ist die Lage allerdings unübersichtlich. Daten sind in der Regel heterogen und oft untereinander bei verschiedenen Investments nicht vergleichbar, zudem fehlen historische Zahlenreihen. Auch herrscht häufig ein eingeschränktes Verständnis: Zum Beispiel arbeiten Private-Equity-Manager oft außerhalb der EU und sind mit der EU-Regulatorik wenig vertraut. Die regulatorisch erforderlichen Daten werden nicht geliefert. Zielunternehmen führen meist weder dezidierte Nachhaltigkeitsanalysen durch, noch werden Nachhaltigkeits- oder sonstige Unternehmensberichte im Private-Equity-Bereich veröffentlicht. Auch die Messbarkeit bereitet oftmals Probleme. Das gilt für den Umweltbereich „E“ und erst recht in den Bereichen Soziales und Governance „S“ und „G“.

Übergreifend stellt sich die Kostenfrage in besonderer Weise: Während im Aktienbereich die Kosten der Datenbeschaffung auf viele Investierende verteilt werden können, müssen sie im Alternatives-Bereich von einem Investor oder einigen wenigen getragen werden. Auch beim zu vergütenden Aufwand für eine umfassendere Datenerhebung machen sich die Unterschiede im regulatorischen Hintergrund bemerkbar: Kommen die Anbieter nicht aus Europa, fehlt ihnen nicht selten das Verständnis für etwaige Mehrkosten der Datenerfassung.

Regulatorische Themen: SFRD, Taxonomie und PAI

Im regulatorischen Bereich gilt die Offenlegungsverordnung (Sustainable Finance Disclosure Regulation/SFDR) auch für Alternative-Investments-Fonds. Sollen mit diesen Fonds bestimmte ökologische oder soziale Ziele verfolgt oder sogar nachhaltige Investitionen angestrebt werden, müssen sowohl nach SFDR als auch nach der Taxonomieverordnung umfangreiche Informationen erhoben und offengelegt werden. Anfang Januar 2023 treten dann auch noch die Berichtspflichten nach Level 2 in Kraft. Fondsgesellschaften und andere Produktanbieter müssen ab diesem Zeitpunkt nicht nur offenlegen, welche der wichtigsten negativen Auswirkungen auf die Nachhaltigkeit (PAI) ihrer Anlagen sie berücksichtigen, sondern auch, wie sie dies umsetzen und wie sie mit negativen Folgen umgehen wollen. Alternativ müssen sie ihre Nichtoffenlegung begründen. Für alle Artikel-8- und Artikel-9-Fonds müssen sie zudem umfassende vorvertragliche und periodische Offenlegungs-Templates ausfüllen.

Gleichzeitig wird von der EU weiter an der Taxonomie gearbeitet. Bisher wurde eine Taxonomie erst für zwei der insgesamt sechs

Umweltziele entwickelt – den Klimaschutz und die Anpassung an den Klimawandel. Ab Januar 2023 sollen vier weitere Umweltziele folgen, und zwar Kreislaufwirtschaft, Vermeidung von Umweltverschmutzung, Schutz von Wasser und Meeren sowie Biodiversität. In Zukunft soll es auch eine Taxonomie für soziale Aktivitäten geben.

Einerseits wächst damit die Transparenz für Investoren. Andererseits stellen diese regulatorischen Vorgaben auch hohe Anforderungen an den Marketingbereich all derjenigen, die nachhaltige alternative Anlageprodukte auflegen möchten. Wer Produkte als nachhaltig bewirbt, die aber nicht wirklich und nachweislich „grün“ sind, wird die Aufsichtsbehörden auf den Plan rufen und am Markt (zu Recht) schnell abgestraft. Denn „Green Washing“ kann nicht nur einen hohen Reputationsschaden für Fondsinitiatoren und Investoren gleichermaßen nach sich ziehen, sondern ist auch ein unverantwortliches Handeln im Sinne der ESG-Ziele.

Potenziale nachhaltigen Investierens gekonnt erschließen

Institutionellen Investoren und Fondsinitiatoren geht es allerdings nicht nur um die Einhaltung regulatorischer Anforderungen und die Vermeidung eventueller Reputationsrisiken. Sie sehen vielmehr zunehmend das Potenzial, das die Berücksichtigung von ESG-Kriterien für die Wertschöpfung und die Risikominimierung bringt. Zu denken ist dabei etwa an die frühzeitige Identifizierung von potenziellen künftigen Stranded Assets, also Vermögensgegenständen mit einem starken Wertverlust. Auf Unternehmensebene wird eine gute ESG-Bilanz auch für die Beschaffung von Eigen- und Fremdkapital immer wichtiger. Sie bestimmt damit letztlich mit über die strategischen Handlungsmöglichkeiten eines Unternehmens und dessen Geschäftserfolg.

Es ist bei alledem noch viel im Fluss und die Gewichtung einzelner Elemente von Nachhaltigkeitsstrategien ändert sich: Zum Beispiel verliert das Format Ausschlussliste an Bedeutung, vor allem wegen fehlender Flexibilität. Ausschlusslisten werden zumeist quartalsweise erstellt, Änderungen sind kurzfristig nicht möglich. Zudem müssen Listen lizenziert werden, was für Investoren Kosten verursacht. Häufig kommen auch zu einem konkreten Fonds nicht passende Standardausschlusslisten zum Einsatz. Die sogenannten Datenpunkte, geliefert von ESG-Datenprovidern, z. B. auf Emittentenebene, haben hingegen den Vorteil, dass sie auf täglicher Basis aktualisiert werden. Mit Datenpunkten anstelle der klassischen Ausschlusslisten zu arbeiten, ist somit sicherer, effizienter, ressourcensparender und für Investoren auch günstiger, da die Lizenzierungskosten wegfallen.

Fazit: ESG-Anforderungen auf allen Ebenen

Die großen Trends sprechen also dafür, das sich der Siegeszug der ESG-konformen Alternatives fortsetzen wird. Allerdings sind Alternatives aufgrund des Aufbaus und der Administration komplexe Investments. ESG-Anforderungen auf allen Ebenen zu erfüllen, erhöht die Komplexität nochmals. Denn die Umsetzung von ESG bei Alternatives betrifft den gesamten Lebenszyklus der Produkte – Risikomanagement, Legal Documentation, Client Service Management, Fondsbuchhaltung, Portfolio Management, Reporting, Compliance/KYC und Oversight. In der heutigen (noch) nicht optimalen Welt ist die Gefahr groß, hinsichtlich Daten, Standards und Transparenz verschiedene Fehler zu begehen. Für die an Alternatives interessierten Investoren und Fondsinitiatoren bietet sich daher an, mit einem erfahrenen Strukturierungspartner und Anbieter

zusammenzuarbeiten, etwa bei der individuellen Konstruktion und Strukturierung von Alternatives.

Gerade weil Alternatives zunehmend funktionaler Teil eines Gesamtportfolios werden, kommt Plattformen eine immer größere Bedeutung zu. Sie können neben der Strukturierung Dienstleistungen von der Administration bis hin zum Reporting anbieten und auf diese Weise aus einer Hand auch alle erforderlichen Prozesse zur Implementierung der Strukturkonzepte unterstützen.