Drucken:

News

Anleihen mit neuem Schwung

Erscheinungsdatum:

05. Juli 2023

- Institutionelle Investoren

- Portfolio Management

Eine neue Ära hat begonnen: Die lange Niedrigzinsphase gehört seit Beginn der Zinsanhebungen im letzten Jahr der Vergangenheit an. Die Zeit, in der die EZB mit ihrer Forward Guidance und der Aussicht auf dauerhaften Nullzins einseitig Risiko-Assets beflügelte, liegt damit hinter uns. Anleihen wecken wieder verstärkt Interesse bei allen, die Anlageportfolios verantworten – sei es als institutionelle Investoren oder als Fondsinitiatoren. Mit Kurzläufern lassen sich die gegenwärtig hochattraktiven Renditen verdienen. Euro Government Bills ermöglichen es, Bankenrisiken zu reduzieren. Welche Möglichkeiten es im Anleihesegment nach langer Durststrecke jetzt wieder gibt und wie sie sich in verschiedenen Marktszenarien bewähren, zeigt der folgende Beitrag.

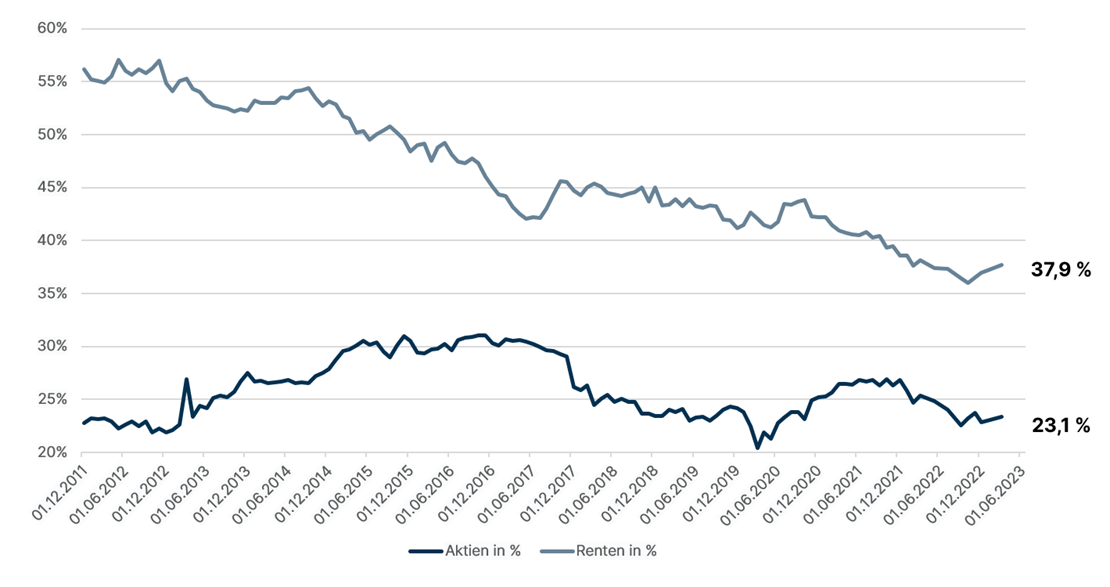

Der Rentenanteil an der strategischen Asset Allocation war über viele Jahre rückläufig. Das war zum Teil der starken Marktentwicklung von Aktien und natürlich den niedrigen oder sogar negativen laufenden Renditen geschuldet. Seit dem ersten Quartal dieses Jahres mehren sich die Anzeichen, dass sich das Bild wandeln könnte. Denn Anleger, die Anleihen hielten, haben in der Regel auch in schwierigen Phasen nicht verkauft und blicken nach Kursabschlägen jetzt wieder auf gute Renditen bis zur Endfälligkeit. Andere beginnen, die Möglichkeiten von Anleihen im Portfolio für sich neu zu entdecken.

360-Grad-Analyse:

Interesse institutioneller Anleger an Anleihen erwacht

Jochen Meyers, Area Head Relationship Management Institutional Investors, Universal Investment

Jochen Meyers, Area Head Relationship Management Institutional Investors, Universal Investment Wir beobachten bei den Mandaten unserer Kunden das anspringende Interesse, Anleihen in der strategischen Asset Allocation wieder stärker zu berücksichtigen.

Inflation, Zinsen, Konjunktur – eine schwierige Dreiecksbeziehung

Die Ausgangslage, vor die sich Anleger heute gestellt sehen, ist von vielen Unsicherheiten geprägt. Im vergangenen Jahr sorgten der späte Einstieg der Fed und der EZB in den Zinserhöhungszyklus, der Ukrainekrieg und fortbestehende Lieferkettenprobleme für Turbulenzen und letztlich kalenderjährlich enttäuschende Entwicklungen in fast allen wichtigen Anlageklassen. Erst im dritten Quartal 2022 hatten sich die Märkte im neuen Regime eingefunden und ihre Erwartungen angepasst. Die Maßnahmen der Zentralbanken schienen zu wirken, die Inflation ließ leicht nach, die Wirtschaft schien erstaunlich robust. Das sorgte sowohl bei Aktien- wie bei Rentenanlegern für einen guten Start ins Jahr 2023.

Doch wie geht es weiter? Hat die Inflation wirklich nachgelassen? Zwar zeigen die Zahlen des Verbraucherpreisindexes im Vorjahresvergleich eine Trendwende nach unten. Doch die Kerninflation – bereinigt um die volatilen Größen Energie und Nahrungsmittel – erweist sich als hartnäckig. Auf sie blicken die professionellen Analysten in der Finanzbranche und auch für die Entscheidungsgremien in den Zentralbanken ist die Kerninflation der wichtigere Parameter.

Wolfgang Zecha, Senior Portfolio Manager, Universal Investment Luxembourg

Wolfgang Zecha, Senior Portfolio Manager, Universal Investment Luxembourg Analysten weltweit nehmen die Ankündigungen der Zentralbanken ernst und erwarten kaum schnelle Zinssenkungen.

Wolfgang Zecha, Senior Portfolio Manager bei Universal Investment Luxembourg, kann die durchschnittlichen Erwartungen der wichtigsten Analysten weltweit bezüglich der Zinsreaktion der Zentralbanken auf die Inflationsentwicklung gut abschätzen. Dazu nutzt er den sogenannten UI-Analysten-Consensus, mit dem die Experten von Universal Investment Monat für Monat aktualisiert die externen Leitzinserwartungen in den USA und im Euroraum erfassen. Berücksichtigt werden die Erwartung für das Ende des laufenden Jahres sowie des Folgejahres, zurzeit 2024, und der Zeitpunkt, für den die Analysten den Peak der Zinsentwicklung abschätzen. Im Mai 2023 wurde laut dieser Erhebung für die EZB im Jahresverlauf ein Höhepunkt von 3,7 bis 3,8 Prozent erwartet. Bis zum Jahresende 2023 sollte der Leitzins demnach kaum von dieser Marke abweichen. Ende 2024 sehen die Analysten den Leitzins noch immer bei knapp über drei Prozent. Sie erwarten also ein höheres Zinsniveau als noch im Februar 2023. Sie sind damit auch deutlich pessimistischer als die Anleger an den Rentenmärkten, die eine schnellere Absenkung der Zinsen eingepreist haben und damit auch die Belastungen für die Konjunktur durch fortgesetzt hohe Zinsen geringer einschätzen.

Zwischen der Analystenerwartung, die mit den Ausblicken der Zentralbanken selbst einhergeht, und der Marktmeinung entsteht ein Vexierbild: Je nachdem, welche Sicht temporär in den Vordergrund rückt, ändert sich die Reaktion an den Aktien- und Anleihemärkten. Dieser Zwiespalt dürfte auf absehbare Zeit Quelle für Volatilität, auch an den Anleihemärkten, bleiben. Diese bewegen sich seit den Zinserhöhungen zwar wieder auf attraktivem Niveau – aber eben mit ausgeprägter Volatilität.

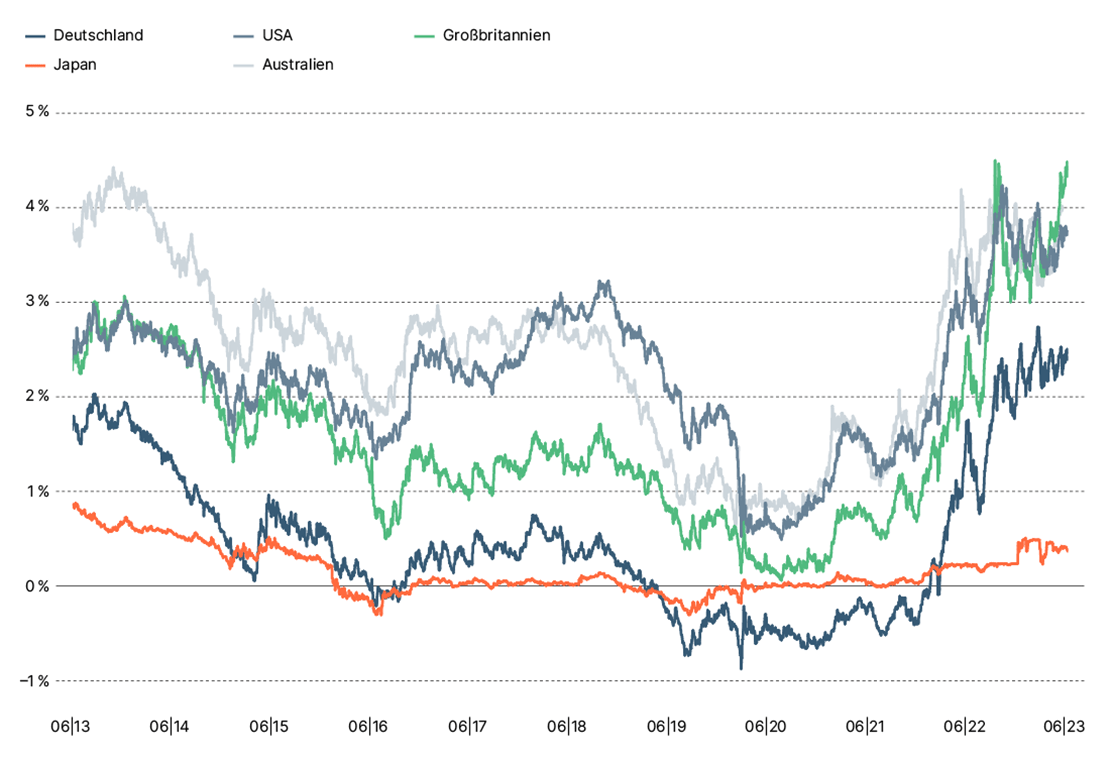

Zehnjährige Renditen globaler Staatsanleihen:

Volatilität ist Ausdruck konjunktureller Unsicherheit

Die strategische Herausforderung: Höchst unterschiedliche Szenarien

Portfolio Manager stehen heute vor der großen Herausforderung, die erwartete Inflationsentwicklung mit den korrespondierenden Zentralbankreaktionen und deren konjunkturelle Auswirkungen in den eigenen strategischen Allokationsentscheidungen zu berücksichtigen. Institutionelle Investoren dürften dabei im Wesentlichen drei Szenarien bewegen:

1) Goldilocks-Szenario reloaded. Für viele vielleicht das Standardszenario – die perfekte schöne neue Welt: Die Inflation würde mittelfristig sinken, die Zentralbanken hätten dann womöglich die Spitze der Zinsentwicklung bereits erreicht und könnten sogar bald wieder mit einer Senkung der Zinsen beginnen. Das könnte der Wirtschaft helfen, eine Rezession zu vermeiden, die Arbeitsmärkte würden nicht stark einbrechen. Dieses Szenario wirkt sich positiv auf Kapitalanlagen in beinahe allen Anlageklassen aus.

2) Das moderate Risikoszenario: Die Inflation nähert sich in den kommenden zwei Jahren nicht dem Zwei-Prozent-Ziel. Das ließe den Zentralbanken wenig Spielraum für schnelle Zinssenkungen – mit der möglichen Folge einer konjunkturellen Abbremsung. Damit würde sich das Umfeld für Aktien verschlechtern, die Anleihemärkte könnten dagegen ein moderates Risiko bereits eingepreist haben und sich auch in dieser Situation als Stabilitätselement bewähren.

3) Das extreme Risikoszenario: Die Inflation könnte weiter steigen, wegen Zweitrundeneffekten oder weiterer, unvorhergesehener Inflationstreiber, wie schon beim Ukrainekrieg. Die Zentralbanken müssten dann die Zinsen weiter erhöhen. Starke negative Effekte auf Konjunktur und Arbeitsmarkt wären sehr wahrscheinlich: die gefürchtete Stagflation mit möglichen negativen Folgen für Aktien wie für Anleihen.

Anleihen kommen zurück – im zeitgemäßen Gewand

Wer sein Portfolio auf unterschiedliche Szenarien vorbereiten muss, kann Anleihen heute wieder als wichtigen Teil der Lösung einsetzen. Sie bieten nach Anhebung der Zinsen durch die Zentralbanken Potenzial, und zwar sowohl für attraktive Renditen als auch zum Abfedern von Portfoliorisiken.

„Investoren zeigen sich in der Umsetzung ihrer Allokationsentscheidung zunehmend kostenbewusst, das lässt sich am Volumenwachstum der ETFs ablesen. Doch viele unserer Kunden sehen ihre Ansprüche durch die standardisierten Angebote dieser Produkte nicht erfüllt. Mit regelgebundenen Lösungen lassen sich ETF-ähnliche Kostenstrukturen und individuelle Anforderungen an das Anleihe-Investment verbinden“, umreißt Jochen Meyers den Zugang vieler Kunden zu den Möglichkeiten des Anleihe-Investments.

Customized Solutions, wie sie von Universal Investment angeboten werden, ermöglichen die sehr spezifische Anpassung an individuelle Vorgaben wie den Fokus auf Länder, Währungen und Laufzeitenbänder oder auch die genaue Einpassung in die ESG-Strategie eines Investors (mehr zu Anleihen und ESG-Strategien im White Paper von 2022).

Globale Staatsanleihen: Interesse wächst

„Gerade bei Mandaten und Mandatsnachfragen bezüglich globaler Staatsanleiheportfolios registrieren wir eine steigende Nachfrage“, merkt Wolfgang Zecha an. Bei entsprechender Bonitätsauswahl gelten sie als „sichere Anlage“ im Rahmen des Portfolios, insbesondere wenn die Währungsrisiken zum Euro abgesichert werden. Heute versprechen sie wieder eine höhere laufende Rendite als in den langen Jahren zuvor. Eine Investition in Staatsanleihen kann im „Goldilocks-Szenario“ einen positiven Renditebeitrag leisten und im Szenario „moderates Risiko“ durch fallende Renditen und Kursgewinne im Gesamtportfolio stabilisierend wirken. Im Zusammenspiel mit Zinssicherungs-Overlays können globale Anleiheportfolios sogar beim gefürchteten Stagflationsszenario besser abschneiden als eine klassische Rentenanlage.

Tobias Schölles, Portfolio Manager, Universal Investment Luxembourg

Tobias Schölles, Portfolio Manager, Universal Investment Luxembourg Unsere Unterstützung für institutionelle Investoren kann hier in der Erarbeitung passender Länderallokationen liegen, die es erlauben, eine möglichst passgenaue Kombination von Rendite, Liquidität, Rating und ESG-Vorstellungen zu erreichen.

Alternativ: Kurzlaufend in Warteposition bleiben

Investoren, die sich nicht festlegen und alle Optionen angesichts fraglicher Szenarien offenhalten wollen, können auch taktisch in kurzlaufende Anleihen investieren. In solchen Mandaten würde typischerweise breit diversifiziert in Staats- und/oder Unternehmensanleihen investiert. Mit Kapital in einer solchen Parkposition lassen sich auf Sicht von ein, zwei oder vielleicht drei Jahren die voraussichtlich hohen Anleiherenditen im kurzen Laufzeitenbereich verdienen – und das bei äußerst geringen Durations- und Kreditrisiken. Besonders attraktiv ist diese Strategie, wenn die Analysten recht behalten und die Zinsen am kurzen Ende relativ hoch bleiben.

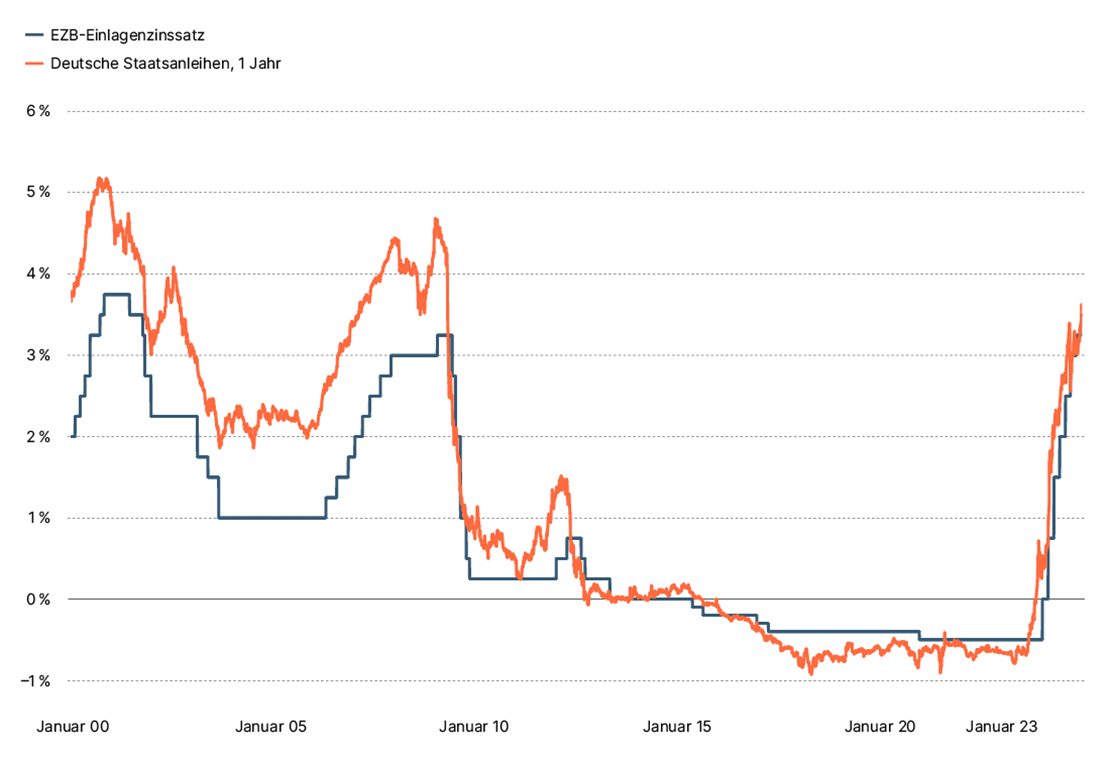

Nach EZB-Zinsentscheidungen:

Kurzlaufende Anleihen wieder im attraktiven Bereich

Gerade bei einem Anleiheportfolio mit kurzlaufenden Wertpapieren sind fortlaufend Anpassungen am Portfolio erforderlich Dabei wird die Diversifikation sichergestellt und kontinuierlich überwacht. Eine besondere Rolle spielt der Handel, da fällige Anleihen ersetzt werden müssen. Durch die Bündelung großer Handelsvolumina kann Universal Investment Preis- und Kostenvorteile erzielen und an Kunden weitergeben.

Anleihen statt Einlagen

Seit 1. Januar 2023 hat sich die Welt beim Auslagern von Cashbeständen für professionelle Anleger grundlegend geändert. Durch den Entfall der Einlagensicherung bei privatrechtlich organisierten Banken müssen die Risiken von bislang als risikolos angesehenen Einlagen neu bewertet werden. Eine Liquiditätssteuerung mithilfe von Euro Government Bills als Alternative zur Kassehaltung kann wesentliche Vorteile bringen.

Das Ende der Einlagensicherung für institutionelle Investoren hat die Risikoparameter der Cash-Auslagerung für viele unserer Kunden merklich verändert. Euro Government Bills können mit hoher Liquidität, solider Bonität und ihrem großen Diversifikationspotenzial punkten.

Grundlage für Bills als Kasseoption ist ihr durch die Fülle an Neuemissionen und Aufstockungen höchst liquider Markt, der den Handel auch von großen Clips ermöglicht. In dieser Hinsicht haben sich Bills selbst in höchsten Stressphasen der COVID-19-Pandemie bewährt. Sie blieben jederzeit liquide bei guter Preisbildung handelbar – im Gegensatz zu Papieren aus manchen anderen Kreditbereichen. Rechtlich gleichgestellt mit Staatsanleihen ermöglichen sie eine flexible Liquiditätssteuerung für Investoren mit schnellem Auf- und Umbau von Positionen.

Euro Government Bills

Unverzinsliche Geldmarktpapiere, die von den Schuldenagenturen einzelner Euroländer zur kurzfristigen Finanzierung in regelmäßigen Bill-Aktionen angeboten werden.

Government Bills bieten zudem ein doppeltes Diversifikationspotenzial: Neben der gewünschten verminderten Exponierung gegenüber dem Bankensektor im Vergleich zur Einlage wird auch die Exponierung des Gesamtportfolios gegenüber dem Corporate-Sektor vermindert. Gerade mit vielen Geldmarktfonds kommt eine starke Corporate-Exponierung oft „durch die Hintertür“. Government Bills dagegen erhöhen den Anteil an „Safe-Haven-Papieren“ im Portfolio.

Auch bei Euro Government Bills zur Cash-Haltung haben sich die Leistungen von Universal Investment seit vielen Jahren bewährt. Tobias Schölles erläutert: „Schon in der Niedrigzinsphase waren Bills eine sinnvolle Alternative zu Banken, die damals Auslagerungen möglichst vermeiden wollten. Im aktuellen Umfeld mit hohen Zentralbankzinsen bieten sie neben all den anderen erwähnten Vorteilen jetzt auch noch eine höchst attraktive laufende Rendite bei kalkulierbarem Risiko.“