Drucken:

News

Die Luft ist raus.

Was tun bei Anleihen im Portfolio?

Erscheinungsdatum:

20. Juni 2022

- Portfolio Management

Anleihen sind in den Portfolios vieler institutioneller Investoren unverzichtbar. Doch die Anlageklasse hat zwei Probleme: Die Renditen sind historisch niedrig. Gleichzeitig steigen die Risiken. Intelligente Overlay-Ansätze können Renditen verbessern und Risiken senken.

Von wenigen Unterbrechungen abgesehen, waren die letzten 30 Jahre von fallenden Zinsen geprägt. So sind die Zinsen 10-jähriger deutscher Staatsanleihen in diesem Zeitraum kontinuierlich von über 8 Prozent auf bis zu -0,85 Prozent gefallen. In diesen drei Jahrzehnten waren Investoren in einer komfortablen Situation: Je höher die Duration des Portfolios war, desto höher fiel die Belohnung für den Kapitaleinsatz aus. Zwischenzeitlich kürzere Zinsanstiege konnten zwar zu Kursverlusten führen, die relativ attraktiven laufenden Anleiherenditen konnten sie jedoch in der Regel rasch ausgleichen.

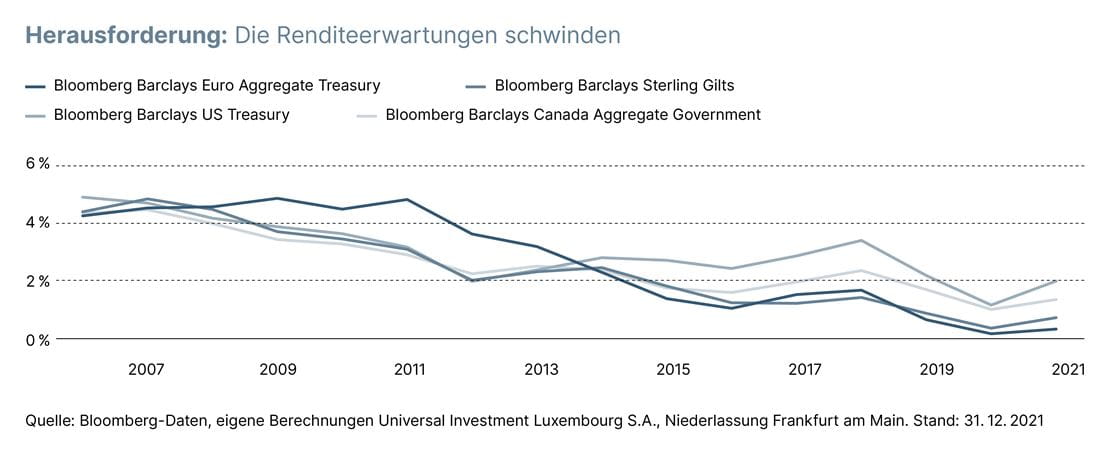

Heute haben wir einen Wendepunkt erreicht. Einige Nahe-Nullzins-Jahre liegen bereits hinter uns. Das Klagen über geringe Anleiherenditen (siehe Grafik 1) gehört inzwischen zum festen Repertoire aller Gespräche mit institutionellen Investoren, die in ihren Portfolios auf diese liquide Anlageklasse aus regulatorischen oder Diversifikationsgründen angewiesen sind. Doch auch die Risikoseite darf ihnen nicht aus dem Blick geraten.

Glenn Marci, Senior Portfolio Manager Overlay & Quant Models, Universal Investment Luxembourg, Niederlassung Frankfurt am Main

Glenn Marci, Senior Portfolio Manager Overlay & Quant Models, Universal Investment Luxembourg, Niederlassung Frankfurt am Main Risikopuffer von Anleihen ist äußerst gering

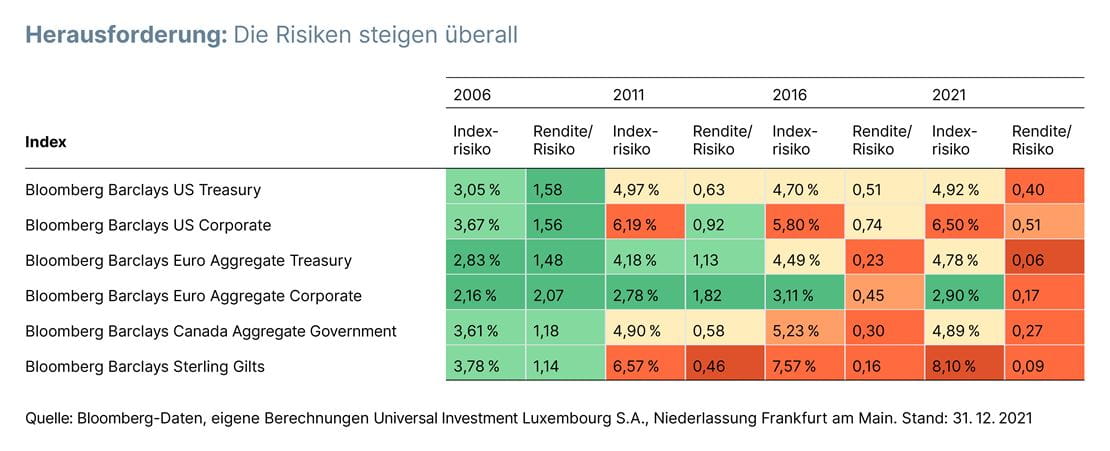

„Die Debatte um Anleihen kann sich nicht allein auf die Rendite konzentrieren. Die Entwicklung der letzten 15 Jahre auf der Risikoseite ist mindestens so essenziell“, merkt Glenn Marci, Senior Portfolio Manager Overlay & Quant Models bei Universal Investment Luxembourg, an. Und er untermauert das mit Zahlen: Während im Januar 2006 ein Anstieg des Zinsniveaus an den Märkten um 1 Prozent noch zu einem Kursanstieg von ungefähr 5,1 Prozent im Bloomberg Barclays US Treasury Index führte, hätte derselbe Zinsanstieg im Januar 2022 bereits einen Kursverlust von circa 7,1 Prozent verursacht. Das Problem ist nicht auf die USA und US-Staatsanleihen beschränkt. Diese Entwicklung ist in einem ähnlichen Ausmaß auch in Europa zu beobachten, und sie betrifft sowohl Staats- als auch Unternehmensanleihen. Konnten im Jahr 2007, vor der Finanzkrise, im Mittel noch rund 70 Basispunkte Zinsanstieg auf Jahressicht von den europäischen Anleiheindizes durch die laufende Verzinsung kompensiert werden, ist der kompensierbare Anstieg im Laufe der folgenden Jahre immer deutlicher abgesunken. Mittlerweile liegt er per Anfang Januar 2022 im Mittel bei lediglich 12 Basispunkten (siehe auch Grafik 3).

Aktuell gibt es viele Faktoren, die einen Zinsanstieg auslösen könnten: zum Beispiel ein Nachlassen der Nachfrage an den Anleihemärkten durch eine Rückführung der Anleihekäufe der Zentralbanken, die Überhitzung der Wirtschaft oder eine anhaltend hohe Inflation, die die Zentralbanken am Ende doch zu noch weiter gehenden Leitzinserhöhungen zwingt. „Investoren müssen heute besonderen Wert auf die Risikovorsorge legen. Im gegenwärtig sehr komplexen Szenario können unterschiedliche Auslöser oder gar ihr Zusammenwirken dafür sorgen, dass sich das Zinsänderungsrisiko manifestiert und Anleihekurse in den Portfolios massiv unter Druck geraten“, erläutert Peter Flöck, Head of Product Management (Portfolio Management) bei Universal Investment Luxembourg.

Begrenzte Handlungsoptionen für Investoren

Die Möglichkeiten, die negativen Folgen eines Zinsanstiegs für ein Portfolio mit benchmark orientierter Asset-Allokation zu vermindern, sind jedoch äußerst begrenzt. Zwei Ansätze liegen vielleicht nahe, lösen aber die Herausforderungen von Investoren nicht:

1. Anleihepositionen im Portfolio erheblich reduzieren

Zwar werden so Zinsrisiken reduziert, allerdings stehen zumeist regulatorische Vorgaben dieser Strategie im Weg. Ferner erhöht sich hierdurch zumeist das Gesamtrisiko des Investors, sodass eine höhere Risikotragfähigkeit gegeben sein muss.

2. Laufzeiten der Anleihen im Portfolio reduzieren

Insbesondere im Niedrigzinsumfeld schmerzt diese Strategie besonders, da die ohnehin schon niedrigen Erträge geschmälert werden. Aus Risikogesichtspunkten reduziert sich außerdem ein wichtiges Gegengewicht zu Aktieninvestments, was in einer suboptimalen Allokation resultiert.

Wer als Investor also auf Anleihen nicht verzichten kann, muss nach neuen Lösungswegen suchen, um die Renditeerwartungen der Anleiheinvestments zu verbessern und die Risiken zu reduzieren.

Peter Flöck, Head of Product Management (Portfolio Management), Head of Branch, Universal Investment Luxembourg, Niederlassung Frankfurt am Main

Peter Flöck, Head of Product Management (Portfolio Management), Head of Branch, Universal Investment Luxembourg, Niederlassung Frankfurt am Main Overlay Management eröffnet neue Möglichkeiten

Was kann ein intelligentes Overlay Management in dieser Ausgangssituation für Investoren leisten? Wie können sie bei geringen Risikobudgets oder regulatorischen Vorgaben dennoch ein Anleiheinvestment mit verbesserten Renditeaussichten tätigen? Wie können Anleihen mithilfe eines Overlay Managements weiterhin wirkungsvoll zur Diversifikation des Gesamtportfolios beitragen? „Vereinfacht gesagt: Wir schaffen durch das Overlay eine asymmetrische Renditestruktur. Von den Gewinnen des Basis-Anleihen-Portfolios wollen wir möglichst viel behalten. Die Verluste sollen vergleichsweise reduziert werden, indem in Zinsanstiegsphasen der Investitionsgrad zurückgefahren wird“, erklärt Glenn Marci den Ansatz.

Als Voraussetzung für den Erfolg dieser Strategie benennt Marci die detaillierte Analyse der Anleihemärkte. Dabei haben sich seine Kollegen und er ausgehend von den derzeitigen Herausforderungen auf Szenarien stagnierender oder steigender Zinsen konzentriert. Die Szenario Simulationen zeigen, dass, je nach Ausgangssituation, das Risiko Overlay den Maximum Drawdown um mehr als ein Drittel reduzieren kann, während die durchschnittliche Gesamtrendite gesteigert werden kann. Die Volatilität des Portfolios mit Risiko Overlay liegt im Vergleich zum Portfolio ohne Risiko Overlay um ungefähr 20 Prozent niedriger. Neben der Verbesserung der Rendite und Senkung des Risikos ist es auch möglich, gewünschte Wertuntergrenzen in das Overlay Management aufzunehmen.

Peter Flöck sieht in diesem Ergebnis genau die Art Risikovorsorge, die in vielen institutionellen Portfolios auf der Anleiheseite wichtiger denn je ist: „Das Risiko Overlay konnte in den berechneten Szenarien die Tail Risks im Niedrigzinsumfeld reduzieren und die risikoadjustierte Performance deutlich steigern.“

Es geht um den Kern vieler Portfolios

Anleihen sind noch immer der Kern vieler Portfolios Institutioneller Investoren. So machen Anleihen einen Anteil von 40 Prozent an den Portfolios aus, die in Spezialfonds bei Universal Investment verwaltet werden. Damit waren per 30. September 2021 insgesamt 195 Mrd. Euro in Rentenpapieren angelegt. Mehr als in jeder anderen einzelnen Anlageklasse. Overlay-Lösungen für Anleihen können also in vielen Portfolios zur Rettung der Sharpe Ratio beitragen.

Herausforderungen und Lösungen für Anleiheinvestoren

Grafik 1: Jährliche erwartete Rendite verschiedener Anleiheindizes im Verlauf von 16 Jahren. Die erwartete Rendite setzt sich aus dem durchschnittlichen Yield-to-Worst und Rolldown-Return zusammen. Die erwartete Rendite ist für das Jahr abgebildet, zu dessen Ende die Erwartung für das Folgejahr gebildet wird. So sind zum Beispiel am letzten Datenpunkt alle Daten des Jahres 2021 enthalten und bilden die Erwartung für 2022.

Grafik 2: Die Tabelle zeigt die durationsimplizierte erwartete Volatilität (Indexrisiko) und das Verhältnis aus erwarteter Rendite und Indexrisiko (Rendite/Risiko) für verschiedene Anleiheindizes und Zeitpunkte. Zur Berechnung wurde die durchschnittliche Duration des jeweiligen Jahres verwendet. Die Volatilität des Yield-to-Worst (YTW) wurde auf Basis täglicher Yield-Änderungen über einen Expanding-Window-Ansatz seit dem 1. Januar 2005 berechnet. Für die Berechnung der erwarteten Rendite werden durchschnittliche YTW und Rolldown-Returns des jeweiligen Jahres verwendet.

Grafik 3: Kompensierbarer Zinsanstieg verschiedener Anleiheindizes im Zeitverlauf. Er gibt an, wie weit die Zinsen im betreffenden Index steigen dürfen, bis die daraus resultierenden Kursverluste die erwartete Rendite übersteigen. Die Kennzahl ist für das Jahr abgebildet, zu dessen Ende ein hypothetisches Investment für das Folgejahr eingegangen wird.

Grafik 4: Die Wertentwicklung des zins- und durationsadjustierten Bloomberg Barclays Euro Aggregate Treasury Total Return Index mit und ohne Risiko Overlay im Zeitraum vom 1. Juli 2005 bis 30. Juni 2008. Die Wertentwicklung des BB Euro Treasury ist dabei im Yield und der Duration an die Ausgangssituation zum 31. 12. 2021 angepasst. Es wird eine perfekte Hedge-Qualität angenommen. Die rote Linie zeigt die Wertuntergrenze, die vom Portfoliowert nicht unterschritten werden sollte. Sobald sich der Portfoliowert der Wertuntergrenze nähert, wird sukzessive eine Sicherung gegen weitere Kursverluste aufgebaut. Diese Sicherung wird entweder durch Kursgewinne oder in einer Situation nahe der Vollsicherung nach drei Monaten wieder aufgelöst.

Autor

Victor Bemmann

universal spotlight